マツダは2019年5月、「気候関連財務情報開示タスクフォース(TCFD)※」への賛同を表明し、気候変動への取り組みを強化していく姿勢を示しました。以降、TCFD提言に基づく情報開示を積極的に行っています。

マツダの気候変動に対する基本的な考え方は、気候変動を参照ください。

マツダは2019年5月、「気候関連財務情報開示タスクフォース(TCFD)※」への賛同を表明し、気候変動への取り組みを強化していく姿勢を示しました。以降、TCFD提言に基づく情報開示を積極的に行っています。

マツダの気候変動に対する基本的な考え方は、気候変動を参照ください。

※TCFD:Task Force on Climate-related Financial Disclosuresの略。G20財務大臣及び中央銀行総裁からの要請を受け、金融安定理事会(FSB)が設置した、民間主導の組織

a) 気候関連のリスク及び機会についての取締役会による監視体制

b) 気候関連のリスク及び機会を評価・管理する上での経営者の役割

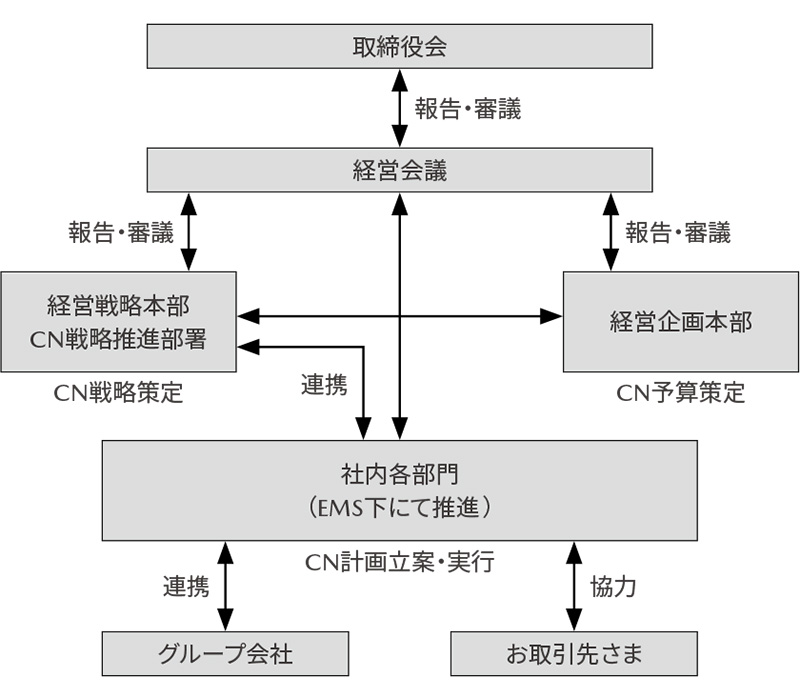

マツダでは、取締役会がカーボンニュートラル(以下CN)戦略を統括・推進する担当役員を決定し、経営戦略本部に設置した部署にてCN戦略の策定や社内部門のリードを担っています。

グループ会社およびサプライチェーン全体で環境に配慮した事業活動を効果的に推進するため、ISO14001環境マネジメントシステム(EMS)にCN業務管理を融合しています。社内各部門でCN計画の立案と実行を進めており、年2回開催されるCN全社推進会議において、CN担当役員が出席のもと進捗状況を共有しています。CN戦略や気候変動を含むサステナビリティを巡る課題への対応については、代表取締役社長も出席する経営会議や取締役会で報告・審議※しています。

※2025年度は、5回報告・審議。

気候変動関連への対応を含む、経営の基本方針、戦略などの重要な業務執行に関する事項について審議・決定するとともに、個々の取締役の職務執行の監督を行っています。

<気候変動に関連する審議(2025年度)>

取締役の選任にあたっては、サステナビリティの推進を適切に監督するために必要な経験・専門性を有する人物を選任するために、スキル・マトリックスの項目の一つに「ESG」を掲げ、気候変動を含むESG課題に対する取り組みの実効性を高めています。

2024年6月より、業績連動型譲渡制限付株式報酬に「温室効果ガス排出量削減」を含めた4つの指標を設け、指標ごとの目標達成の成否に基づいて交付する株式数を決定しています。

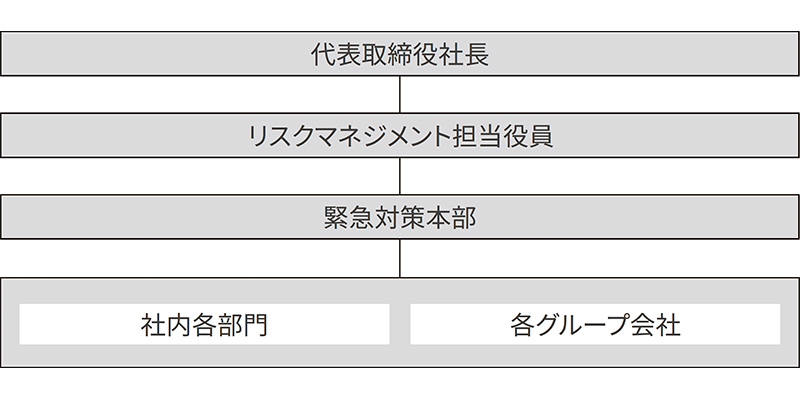

急性の物理的リスクである豪雨災害対応などについては、事業継続計画(BCP)の一環として緊急時のリスクマネジメント体制の中で管理しています。また、慢性の物理的リスクである高潮や水の枯渇への懸念に対しては、護岸インフラの補強や水保全の取り組みを専門部門が進めています。

既存の危機管理組織では対応が困難で、部門を超えた対応が必要な事態が発生した場合、リスクマネジメント担当役員は代表取締役社長と協議の上で、緊急対策本部の設置を決定し、緊急対策本部長を指名します。

a) 選別した、短期・中期・長期の気候変動のリスク及び機会

b) 気候関連のリスク及び機会がビジネス・戦略・財務計画に及ぼす影響

c) 気候関連シナリオに基づく検討を踏まえた戦略のレジリエンス

気候変動に関する政府間パネル(IPCC)や国際エネルギー機関(IEA)のシナリオ、政策や規制動向、業界動向をもとにした検討から、マツダ独自の前提を置いたシナリオを策定し、この中から主なリスクと機会として以下を認識しました。

| 移行 リスク |

政策・法規制 |

|

|---|---|---|

| 技術 |

|

|

| 市場 |

|

|

| 評判 |

|

|

| 物理的 リスク |

急性 |

|

| 慢性 |

|

|

| 機会 | 資源の効率性 |

|

| エネルギー源 |

|

|

| 製品/サービス、市場 |

|

| 領域 | 取り組み | |

|---|---|---|

| 機会の獲得、 移行リスク回避 |

つくる(生産) | 3つの柱で取り組みを推進

(1)省エネルギーの取り組み

(2)再生可能エネルギーの導入

(3)CN燃料の導入等

|

| はこぶ(物流) |

|

|

| つかう(商品) | カーボンニュートラル実現に向けた車両開発

電動化時代のマルチソリューションを支える「ライトアセット戦略」と「マツダ ものづくり革新2.0」

カーボンニュートラル燃料の普及拡大 |

|

| もどす(資源循環) | ||

| 物理的リスクの 回避と最小化 |

豪雨災害などへの 迅速な対応体制整備 |

|

| 将来を見据えた護岸対策 |

|

|

| 水の枯渇を見据えた水資源保全 |

|

a) 気候関連リスクの選別・評価プロセス

b) 気候関連リスクの管理プロセス

c) 気候関連リスク管理プロセスの総合的リスク管理への統合状況

IPCCやIEAのシナリオ、政策や規制動向、業界動向をもとにした検討から主なリスクと機会を抽出し回避と機会の獲得に向けた取り組みを推進しています。検討した戦略は、代表取締役社長も出席する経営会議や取締役会で報告・審議しています。

また、お取引先さまに対しては、マツダから定期的に共有プラットフォームで気候関連リスクに関する情報を共有しています。

a) 気候関連のリスク及び機会を評価する際の指標

b) Scope1、2、3の温室効果ガス(GHG)排出量と関連するリスク

c) 気候関連リスク及び機会の管理上の目標と実績

2050年サプライチェーン全体でのCNへ挑戦するためには、Scope1、2、3の温室効果ガス(GHG)排出量の把握が必須となります。

設定した指標と目標に対してPDCAを回しながら進捗管理をしています。

なお、2023年5月には経済産業省が主催するGXリーグ※に正式に参画しました。参画にあたっては国内の自社工場と事業所としての削減目標を示し、GXダッシュボード上で進捗を公開しています。

※GXリーグ:グリーントランスフォーメーションリーグの略。「自主的な排出量取引」(実践)、「市場ルール形成」(共創)、「ビジネス機会創発」(対話)、「GXスタジオ」(交流)という4つの取り組みを通じ、参画企業と共にカーボンニュートラルに向けた社会構造変革のための価値を提供することを目指したもの

| 2050年目標 | サプライチェーン全体のカーボンニュートラル実現 |

|---|---|

| 2035年目標 | グローバル自社工場でのカーボンニュートラル実現 |

| 2030年度目標 | 国内自社工場・事業所でのCO₂排出量を46%以上削減(2013年度比) |

| 2025年度目標 | 国内自社工場・事業所でのCO₂排出量を27%削減(2013年度比) |

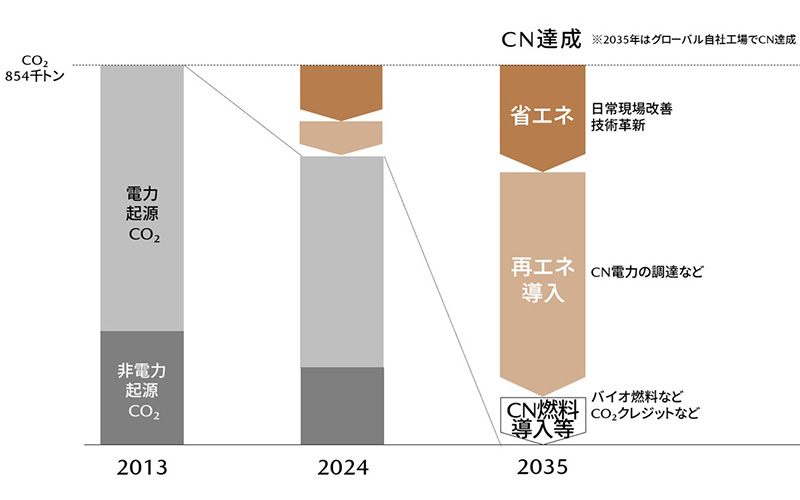

2050年のサプライチェーン全体におけるCNに向けて、2035年にグローバル自社工場でのCNを実現するため、二酸化炭素(CO₂)排出量の約75%を占める国内の自社工場と事業所におけるロードマップおよび2030年度の中間目標を2025年9月にアップデートしました。

今後の代替燃料の調達環境や技術の進展を見据え、より柔軟に対応できるようロードマップをアップデートし、事業を支えるエネルギーの安定調達とCO₂削減の促進の両立を目指します。

ロードマップとして、本社工場宇品地区(広島県広島市)にある自家発電設備においては、当初予定していた石炭からアンモニア専焼への燃料転換を見直し、より着実に脱炭素を推進すべく、既に発電技術が確立され、LNG(液化天然ガス)から作られる都市ガスを燃料とするガスコージェネレーションシステムに切り替えていく方針としました。このシステムは設備の小規模な改造のみで、CN燃料として期待される水素へ段階的に切り替えを可能とするもので、将来的にはCN燃料の社会実装の進展と共に脱炭素を進めていくことを視野に入れています。これに伴い、本社工場および防府工場の両拠点で現在稼働中の石炭火力発電は、2030年をめどに廃止を進めていく計画としています。

なお、今回のロードマップアップデートにより、2030年度のCO₂排出量削減の中間目標を、2013年度比で69%から日本の目標と同等の46%以上と、着実にCN実現へ移行するべく再評価しました。

【関連情報(ニュースリリース)】

| 単位 | 2013年度 (基準年) |

2025年度 目標 |

2030年度 目標 |

2050年 目標 |

|

|---|---|---|---|---|---|

| Scope1、Scope2 合計 | 1,000t-CO₂e | 854 | 625 | 461 | CO₂排出実質ゼロ |

| 削減率(2013年度比) | % | - | 27 | 46※ |

※対象範囲:本社・本社工場(広島県安芸郡および広島市)、防府工場(山口県防府市)、三次事業所(広島県三次市)など

| 単位 | 2020 年度 |

2021 年度 |

2022 年度 |

2023 年度 |

2024 年度 |

||

|---|---|---|---|---|---|---|---|

| Scope1 | 1,000t-CO₂e | 97 | 97 | 113 | 112 | 119 | |

| Scope2 (マーケットベース) |

1,000t-CO₂e | 736 | 739 | 754 | 815 | 778 | |

| Scope3 | カテゴリー11 | 1,000t-CO₂e | 27,386 | 25,777 | 26,081 | 55,240 | 57,574 |

| その他の カテゴリー |

1,000t-CO₂e | 4,217 | 4,020 | 4,441 | 4,809 | 4,720 | |

| 合計 | 1,000t-CO₂e | 32,436 | 30,633 | 31,389 | 60,976 | 63,191 | |

※2024年度の対象範囲:

Scope1、2:マツダ(株)ならびに国内の連結子会社20社/持ち分法適用会社10社および海外の連結子会社24社/持ち分法適用会社4社

Scope3:

・カテゴリー1、2、6、7:マツダ(株)

・カテゴリー3:マツダ(株)の国内製造4拠点ならびに海外製造6社(連結子会社2社/持分法適用会社4社)

・カテゴリー4、9:マツダ(株)ならびに国内の連結子会社20 社/持分法適用会社10社

・カテゴリー5:マツダ(株)の国内製造4拠点

・カテゴリー8、10、13、14、15:マツダ(株)ならびに国内の連結子会社20社/持分法適用会社10社および海外の連結子会社24社/持分法適用会社4社

・カテゴリー11、12:マツダで販売される全生産車(OEM含む)

(注)カテゴリー11については、2023年度より、以下の通り算定方法を見直すことで、データの網羅性と正確性を向上

‐ 2022年度以前:国内および主要販売地域(北米、欧州、中国)の販売台数を基に、Tank to Wheel(走行時の燃料消費)で算出

‐ 2023年度以降:グローバルの生産台数を基に、Well to Wheel(燃料の採掘・精製と電力生成 + 走行時の燃料消費)で算出

2023年度を2022年度以前の算定方法で算出した数値は、29,763(1,000t-CO₂e)。排出量の増加要因は、販売台数の増加(前年比約12%増)によるもの

| 単位 | 2023年度 | 2024年度 | |||

|---|---|---|---|---|---|

| 販売台数 | 比率 | 販売台数 | 比率 | ||

| 電動車 | 台・% |

272,831 | 22.0 | 340,336 | 26.1 |

| ハイブリッド車(HEV) | 台・% |

230,969 | 18.6 | 289,898 | 22.3 |

| ブラグインハイブリッド車(PHEV) | 台・% |

34,149 | 2.8 | 45,210 | 3.5 |

| バッテリーEV(BEV) | 台・% |

7,713 | 0.6 | 5,228 | 0.4 |

| 内燃機関車(ICE) | 台・% |

967,837 | 78 | 962,208 | 73.9 |

| 合計 | 台・% |

1,240,668 | 100 | 1,302,544 | 100 |

※台数にはOEM含む。HEVは、マイルドハイブリッドを含む。

| 単位 | 2013年度 (基準年) |

2022年度 | 2023年度 | 2024年度 | |

|---|---|---|---|---|---|

| グローバル自社工場 | 1,000t-CO₂e | 928 | 785 | 802 | 778 |

| 削減率(2013年度比) | % | - | 15.5 | 13.6 | 16.2 |

| 単位 | 2013年度 (基準年) |

2022年度 | 2023年度 | 2024年度 | |

|---|---|---|---|---|---|

| グローバル生産台数 | 台 | 1,269,296 | 1,134,982 | 1,219,139 | 1,207,069 |

| 生産台数当たりのCO₂排出量 | t-CO₂e/台 | 0.731 | 0.691 | 0.658 | 0.645 |

| 削減率(2013年度比) | % | - | 5.5 | 10.1 | 11.9 |

| 単位 | 2022年度 | 2023年度 | 2024年度 | |||

|---|---|---|---|---|---|---|

| グローバル自社工場 | エネルギー使用量 | MWh | 2,975,150 | 2,803,330 | 2,659,155 | |

| 再生可能エネルギー使用量 | MWh | 4,923 | 7,395 | 15,086 | ||

| 再生可能エネルギー利用率 | % | 0.2 | 0.3 | 0.6 | ||

| 国内製造 4拠点 |

エネルギー使用量 | MWh | 2,144,465 | 2,092,415 | 1,904,582 | |

| 再生可能エネルギー使用量 | MWh | 1,948 | 4,130 | 6,368 | ||

| 再生可能エネルギー利用率 | % | 0.1 | 0.2 | 0.3 | ||

| 海外自社工場 | エネルギー使用量 | MWh | 830,686 | 710,915 | 754,573 | |

| 再生可能エネルギー使用量 | MWh | 2,975 | 3,265 | 8,718 | ||

| 再生可能エネルギー利用率 | % | 0.4 | 0.5 | 1.2 | ||

※対象範囲:国内製造4拠点(本社工場、防府工場(中関、西浦)、三次事業所)、海外自社工場は連結子会社2社/持分法適用会社4社の計6社

| 単位 | 2013年度 (基準年) |

2023年度 | 2024年度 | |

|---|---|---|---|---|

| Scope1、Scope2 合計 | 1,000t-CO₂e | 854 | 667 | 649 |

| 削減率(2013年度比) | % | - | 22 | 24 |

※対象範囲:本社・本社工場(広島県安芸郡および広島市)、防府工場(山口県防府市)、三次事業所(広島県三次市)など

自動車の製造には冷却(鋳造工程での炉の冷却など)、希釈(機械加工工程で切削や洗浄液の原液を希釈)、洗浄(塗装工程での車体の洗浄など)といった用途で水が不可欠です。将来的に懸念のある水の枯渇や水価格の上昇などのリスクに備え、2030年度における水資源の再生・循環の取り組みを国内モデルプラントで実現することを目指しています。そして、2050年度にはこの取り組みをグローバル生産工程で実現することを目指します。

| 2030年度目標 | 国内のマツダグループの取水量を38%削減(2013年度比) |

|---|

| 単位 | 2013年度 (基準年) |

2020 年度 |

2021 年度 |

2022 年度 |

2023 年度 |

2024 年度 |

|

|---|---|---|---|---|---|---|---|

| 取水量 | 1,000㎥ | 9,244 | 6,659 | 6,424 | 6,402 | 6,475 | 5,869 |

| 削減率 (2013年度比) |

% | ‐ | 28 | 31 | 31 | 30 | 37 |

2024年度の対象範囲:マツダ(株)および国内の連結子会社20社/持分法適用会社10社